美联储降息按下全球市场热启动键

来源:@经济观察报微博

程实周烨/文程实周烨/文北京时间9月19日凌晨,美联储议息会议宣布下调基准利率50个基点至4.75%—5.00%。这是自2022年加息周期启动以来的首次降息,表明美联储正在重新评估其货币政策路径,通胀获得实质性进展的前提下,美联储双重目标的重心已逐渐向劳动力市场倾斜。

鲍威尔表示对通胀率以可持续的方式回到目标水平抱有信心,并强调不希望劳动力市场进一步降温,政策路径转向的时刻已经到来。尽管鲍威尔强调美国经济运行稳健,长期高利率的累积效应已经有所显现。点阵图显示年底联邦基金利率中值将调整至4.25%—4.50%区间,而对于更长远的货币政策,联储并未明确透露未来的降息路径。

随着美联储降息按下全球市场“热启动键”,国际金融市场运行的基准环境将发生系统性变化,深度影响全球资本流动与资产定价要素。大类资产配置或将发生重心转移,值得全球实体企业和金融投资者予以关注,应时而变,适应不断变化的经济环境。

美联储双重目标的重心往劳动力市场倾斜。本次议息会议,美联储宣布下调基准利率50个基点。议息会议声明前,市场已经充分预期美联储9月将开启降息通道,普遍分歧在于美联储降息的具体节奏。截至9月17日,根据CMEFedWatchTool数据显示,9月降息25个基点预期概率为31.0%,降息50个基点预期概率为69.0%。综合当前经济数据来看,一方面,通胀控制取得实质性进展。7月PCE同比增速与上月持平,核心PCE三个月年化增长回落年内低点,8月CPI同比增速相比上月回落0.4%,通胀水平持续下行。另一方面,劳动力市场快速降温。7月非农就业数据大幅下滑,劳动力市场放缓的趋势在8月非农就业数据中得到进一步确认。美国劳工部下修了2023年4月至2024年3月的非农数据约82万人,劳动力市场出现放缓的时间或许比已知得更早。

鲍威尔对美联储控制通胀的进展表示满意,美联储政策转向的信心得到强化,并强调不希望劳动力市场继续降温。事实上,综合近二十年的经验来看,美联储首次降息达50个基点的情况往往出现于经济受到明显外部冲击时。但受疫情以来的供给侧冲击以及其后大规模的财政和货币政策支持影响,许多疫情前的经济关系已经发生量变,在疫情后被证明难以成为良好的政策指导。而超市场预期的宽松货币政策往往对经济有良好的提振效果。

近期,包括沃勒和威廉姆斯在内的多位联储官员发声表示对更大幅度的降息持开放态度。本次美联储选择降息50个基点而非25个基点,显示在当前经济数据支撑下,美联储采取了更为灵活的降息步伐,以更好地保护劳动力市场。

美国经济未亮红灯,但衰退的疑云仍挥之不去。七月以来美国经济数据的分化再次引起了市场的担忧情绪。无论是萨姆规则,收益率曲线倒挂还是日本央行加息,其预警逻辑在于其背后代表的经济环境弱化以及资金流动性枯竭而带来的金融系统性风险。近期,多位联储官员讲话强调美国经济并未陷入衰退,美国财政部长耶伦也讲话表示近期的劳动力市场降温是软着陆的信号而非衰退信号,金融体系没有“红灯闪烁”。尽管在本次记者问答中,鲍威尔多次表示美国经济运行稳健,长期高利率的累积效应已经有所显现。本次经济预测摘要中,美联储下调美国经济全年增速预期0.1个百分点至2%,反映美国经济弱于此前预期,且下半年将有所放缓。融资约束趋紧已传导至房地产市场。3月以来美国对中小企业的信贷支持开始边际放缓。

从美国经济周期的轮动来看,美国经济放缓或衰退的信号首先源于工商业信贷的融资约束尤其是中小企业信贷收紧,并进一步传导影响房地产市场信贷约束程度,进而最终影响居民部门。从二季度经济数据来看,私人投资已出现疲软迹象,住宅投资首次对经济增速产生负面影响。预计下半年私人投资将继续承压,拖累经济增速。其次,企业融资受限加剧劳动力市场疲软程度。七月以来数据显示美国失业率已达到4.2%~4.3%区间,年底大概率继续上行达到4.4%左右(全年平均4.0-4.1%水平)。在菲利普斯曲线的“凹陷区间”内,通胀边际下行速度放缓甚至出现阶段性反弹现象,高利率水平下劳动力市场疲软程度加剧。个人可支配支出及零售销售增速下滑。尽管二季度经济数据显示美国居民消费仍有韧性,近期零售销售环比数据略有波动,但考虑到财政收紧以及超额储蓄进一步被消耗,居民部门可支配收入增速下滑,预计零售消费增速将有所放缓。

不确定性下的择机而动。尽管本次议息会议如期宣布降息,联储并未明确透露未来的降息路径。本次声明中,鲍威尔强调未来的政策调整将依据经济数据的进一步变化。事实上,美联储降息按下全球市场热启动键当前美国经济面临的风险是双向的。一方面,劳动力市场放缓加剧,高利率政策持续下经济面临急剧下滑风险。另一方面,就业的加剧放缓仅能换来通胀的缓慢下行。若通胀被证明更为顽固,或因关税上调以及地缘政治不确定因素卷土重来,美联储可能不得不暂停降息。较慢的降息速度可以给予美联储足够的时间逐步评估中性利率是否确实上升,但可能会行动过慢并危及劳动力市场。以更快的速度下调政策利率有助于缓解长期高利率政策下的经济状况,帮助美国经济实现软着陆的可能性更大,但如果中性利率实际上已升至疫情前的水平以上,则可能导致降息幅度过大,带来金融系统不稳定性。点阵图显示年底联邦基金利率中值调整至4.25%—4.50%区间,大多数官员预计2024年还会有1—2次降息。但对于更长远的货币政策,官员们仍存在一定分歧。部分委员主张加快降息步伐以支持经济增长,而另一些委员则担忧快速降息可能引发金融体系的不稳定。正如鲍威尔此前在JacksonHole会议中提到的,联储货币政策的前进方向是明确的,而降息的时间和速度将取决于未来的数据、不断变化的前景以及风险的平衡。从当前的数据路径来看,预计美联储年内降息幅度100个基点左右。

降息落地重设金融市场运行环境,大类资产配置重心转移。随着美联储降息按下全球市场“热启动键”,全球股、债、外汇及大宗商品市场表现将紧密围绕全球资本流动的特征而发生调整变化。大类资产轮转加快,进而对全球经济复苏的结构性差异产生系统性影响。与降息预期不同,降息落地将实质性重设国际金融市场运行的基准环境,利率、汇率、风险偏好和估值中枢等关键变量将因此产生深刻的联动反应,影响全球资本流动和资产价格的定价机制。

具体而言,利率下调直接影响资本成本,改善企业融资条件,增加投资刺激消费。汇率作为资本流动的调节器,美联储降息政策落地执行,美元方向将发生实质性变化,进一步对国际贸易平衡产生影响。投资者风险偏好则会随着资金成本的降低有所上升,推动股市以及新兴市场资产等风险资产价格的上行。而估值中枢在低利率环境下重新抬升,高估值转向低估值市场的再配置将成为主流。对于实体经济的企业和金融市场的参与者而言,其经营策略与投资决策需要应时而变。

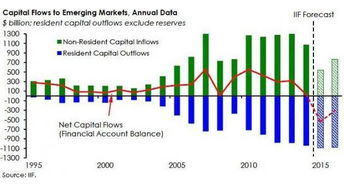

当前,全球资本流动呈现出“存量结构化、增量高波动”的趋势特征。一方面,存量结构化。在经济前景和地缘预期不明朗情况下,全球存量资本开始出现避险倾向。长期投资者将所持有的资金向美元、国债、黄金以及股市中的头部公司不断集中转移。另一方面,增量高波动。全球资金在短期流入、流出不同市场的频率或将显著提高。这也反映了投资者正在将更多的市场定义为投机性市场,更多的投机行为也将进一步加剧金融市场不确定性。随着美联储开启降息周期,大类资产配置或将发生重心转移,尤其是新兴市场在与美元利差收窄、估值中枢的修正以及风险偏好的回归的推动下,有望迎来新的机遇。

(程实系工银国际首席经济学家,周烨系工银国际宏观分析师)

标签: 美联储降息按下全球市场热启动键

相关文章

-

探秘美军幽灵战士,B-2隐身轰炸机集结的震撼力量详细阅读

在浩瀚的蓝天中,有一种飞机如同夜色中的幽灵,悄无声息地穿梭于云端之上,它就是美军现役最先进的B-2隐身轰炸机,这架集高科技、隐身性能与强大火力于一身的...

2025-03-31 2637

-

辣目洋子版还珠格格,另类视角下的经典重塑详细阅读

在众多影视剧的翻拍浪潮中,辣目洋子版的《还珠格格》以其独特的风格和大胆的改编,在众多观众心中留下了深刻的印象,不同于以往温婉尔雅、端庄大方的角色塑造,...

2025-03-31 1992

-

特朗普的格陵兰梦,动武威胁背后的地缘政治考量与现实挑战详细阅读

在2019年的一次采访中,时任美国总统唐纳德·特朗普(Donald Trump)曾表示,如果美国能够以合理的价格购买格陵兰岛,他“不排除”使用武力的可...

2025-03-31 2006

-

揭秘乌鸦文化,从误解到理解的旅程详细阅读

在文化交流日益频繁的今天,一些看似奇特的文化现象偶尔会成为网络上的热点话题,中国人爱吃乌鸦”这一说法,这一误解的起源往往与日本某档综艺节目中的不当言论...

2025-03-31 746

-

金秀贤与金赛纶的别回家之约,青春、责任与成长的微妙交织详细阅读

在韩国影视圈的璀璨星河中,金秀贤与金赛纶无疑是两颗耀眼的新星,他们以各自独特的魅力,在荧幕上留下了深刻的印记,2013年,一部《来自星星的你》让金秀贤...

2025-03-30 1048

-

中美六代机技术巅峰对决,空战未来的较量与展望详细阅读

在21世纪的蓝天竞技场上,航空技术的每一次飞跃都预示着国家军事力量的增强与战略优势的巩固,近年来,随着全球军事科技竞争的日益激烈,第六代战斗机(简称六...

2025-03-30 972

-

成品油需求变天了,新趋势下的挑战与机遇详细阅读

随着全球经济的快速发展和能源转型的加速推进,成品油需求正经历前所未有的变化,从传统的依赖化石燃料到更加注重可持续发展和清洁能源,这一转变不仅对石油行业...

2025-03-30 331

-

惊世奇观,高空泳池在地震时化身为壮丽瀑布详细阅读

在遥远的蓝海之滨,有一座被誉为“天空之城”的豪华度假村,其最引人注目的特色莫过于那座建在百米高空之上的无边泳池,这座泳池仿佛是天空与海洋的完美交汇点,...

2025-03-30 323